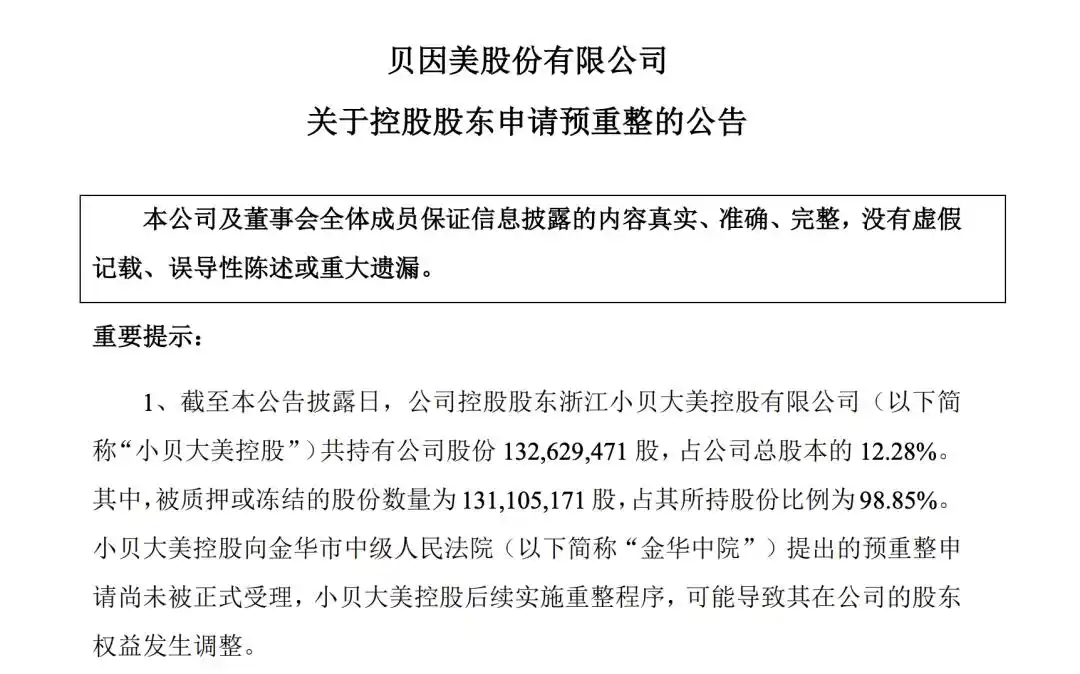

7月17日晚间,贝因美突发公告称,控股股东浙江小贝大美控股有限公司(下称“小贝大美控股”)因“流动性紧张,不能清偿到期债务且明显缺乏清偿能力”,已于7月16日向金华市中级人民法院提交预重整申请。这一动作瞬间将这家昔日“国产奶粉第一股”推至控制权危机的风暴中心。

小贝大美控股(原名贝因美集团有限公司,2025年5月更名)持有贝因美12.28%股权,约1.33亿股,但其98.85%的持股已被质押或冻结。如此高比例的股权受限,被市场视为“满仓质押”的极端风险状态。

贝因美在公告中坦承,若后续法院裁定受理重整,控股股东的股权调整可能导致上市公司控制权发生变动。

尽管贝因美强调自身业务独立,与小贝大美控股在“人员、资产、财务”严格分离,且当前生产经营正常,但复杂的权力纽带加剧了市场担忧——小贝大美控股实控人谢宏同时担任贝因美董事长、总经理;小贝大美控股总经理李晓京亦为贝因美董事。这种交叉任职结构,被业内人士视为风险传导的潜在通道。

控股股东的资金困境早有端倪。2025年4月,浙江证监局对贝因美下发行政监管措施决定书,揭露控股股东(更名前)在2021年、2022年分别非经营性占用上市公司资金3091.66万元和1693.55万元,虽当年归还,仍构成违规行为。小贝大美控股因此被出具警示函并记入证券期货市场诚信档案。

更早的2024年6月,深交所曾就控股股东债务问题发函问询,直指其92.98%的高资产负债率及股份质押冻结可能导致控制权变更的风险。

彼时,杭州中院已将控股股东持有的4800万股作价2.02亿元抵偿债务,致使第二大股东宁波维贝持股比例升至9.96%,进一步逼近控股股东地位。

贝因美的经营轨迹折射出行业洗牌下的生存挑战。2013年,其营收曾达61.17亿元,稳居国产奶粉前十;而2024年营收仅27.73亿元,不足巅峰时期一半。市场份额更是断崖式下滑:婴幼儿奶粉市占率从2017年的8.2%跌至2023年的1.7%。

尽管2024年公司净利润同比增长116.92%至1.03亿元,2025年一季度净利润再增93.87%至0.43亿元,但长期财务稳定性仍受质疑。

2016至2023年间,公司累计亏损超20亿元,其中2017年单年净亏损超10亿元。与行业龙头飞鹤(净利率约17%)相比,贝因美销售净利率长期徘徊在5%以下,2024年仅3.98%。

负债结构同样暗藏隐忧:截至2025年一季度末,贝因美短期借款11.09亿元,同比激增26.05%;流动负债占总负债比重高达97.84%,偿债压力凸显。

贝因美因业绩预告频繁“变脸”被资本市场冠以“A股变脸王”称号。2025年4月29日,公司在披露2024年年报时,同步对2024年一季报、半年报、三季报及2022年年报进行集中更正。

这种“批量修正”引发深交所问询,要求说明会计差错具体原因。值得注意的是,公司年审机构自2020年以来已变更3次,审计稳定性存疑。

面对主业增长瓶颈,贝因美试图开辟新赛道。2025年,谢宏提出向“母婴生态、全家营养、全家健康、美好生活”四大业务模块转型,并宣称“只赚5%”,即严控净利率以打造专业消费品公司。

然而,新业务从布局到造血仍需时间,而控股股东重整带来的控制权不确定性,为转型之路再添变数。

二级市场反应迅速:7月18日公告次日,贝因美股价下跌2.08%至6.12元/股。目前,金华市中级人民法院尚未裁定是否受理预重整申请。若重整失败,控股股东或面临破产清算,其所持贝因美股份将被强制处置,进而触发控制权争夺战。

这家曾被誉为国产奶粉标杆的企业,正站在控制权更迭与经营重振的十字路口。法院的一纸裁决,或将改写其未来命运。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

九鼎配资-炒股配资网址-在线开户股票-十大股票配资平台提示:文章来自网络,不代表本站观点。